Saya masih ingat lagi bagaimana orang tua kita dulu sering menasihatkan, “Simpanlah duit di bank atau beli saja tanah, itu yang paling selamat.” Dulu, agihan aset nampak begitu mudah, kan?

Pelaburan seolah-olah tidak memerlukan strategi yang rumit. Tetapi, kalau kita lihat balik, dunia pelaburan hari ini sangat berbeza. Dari zaman krisis kewangan Asia 1997 hinggalah ledakan teknologi digital, cara kita menguruskan kekayaan telah berubah secara drastik.

Kini, bukan lagi sekadar bahagi dua antara saham dan bon; ada pelbagai kelas aset, trend ESG, malah aset digital yang perlu kita fahami. Pengalaman saya sendiri melabur melalui pelbagai pasaran menunjukkan betapa pentingnya adaptasi.

Apa yang berfungsi 10 tahun lalu mungkin tidak lagi relevan hari ini, terutamanya dengan kemunculan *robo-advisors* dan data besar yang mengubah landskap.

Kita sering rasa cemas apabila pasaran bergelora, dan di sinilah agihan aset yang bijak memainkan peranan untuk menenangkan kita. Malah, dengan isu-isu global seperti perubahan iklim, pelaburan lestari bukan lagi pilihan, tetapi satu keperluan.

Strategi agihan aset masa depan dijangka lebih dinamik, responsif kepada data masa nyata dan jauh lebih peribadi. Mari kita selami dengan lebih tepat dan mendalam!

Mengapa Agihan Aset Bukan Lagi “Satu Saiz Sesuai Semua”?

Dulu, saya selalu berfikir, kenapa perlu pening kepala sangat nak urus duit ni? Kan senang kalau ikut saja orang lain buat. Kalau kawan labur ASB, kita pun labur ASB. Kalau pakcik beli tanah, kita pun ikutlah. Tapi, setelah saya sendiri menempuh pelbagai fasa pasaran, saya sedar betapa naifnya pemikiran itu. Dunia hari ini berubah terlalu pantas, dan setiap individu punya cerita kewangan yang berbeza. Apa yang sesuai untuk jiran anda mungkin tidak sesuai untuk anda, malah boleh jadi bencana! Saya pernah lihat bagaimana rakan-rakan yang terikut-ikut trend melabur dalam satu aset sahaja tanpa mempelbagaikan portfolio, akhirnya terpaksa menanggung kerugian yang besar apabila pasaran menjunam. Itu sebabnya, saya percaya agihan aset yang efektif mestilah dibuat berdasarkan matlamat kewangan, tahap toleransi risiko, dan jangka masa pelaburan kita sendiri. Ia seperti menjahit baju, mesti ikut ukuran badan sendiri barulah selesa dan cantik dipakai.

1. Matlamat Kewangan dan Toleransi Risiko Peribadi

Setiap daripada kita mempunyai impian dan matlamat yang berbeza. Ada yang melabur untuk persaraan awal, ada yang untuk pendidikan anak-anak, dan ada pula yang sekadar ingin mengembangkan kekayaan. Saya sendiri mulakan pelaburan dengan matlamat untuk membeli rumah impian tanpa membebankan diri dengan hutang yang banyak. Matlamat ini sangat mempengaruhi jenis aset yang saya pilih. Jika matlamat jangka pendek, risiko tinggi mungkin tidak sesuai. Begitu juga dengan tahap toleransi risiko; ada orang sanggup menanggung turun naik pasaran demi pulangan lumayan, ada pula yang lebih tenang dengan pulangan sederhana tetapi stabil. Saya secara peribadi mengambil masa bertahun-tahun untuk memahami tahap toleransi risiko saya. Ia bukan sekadar teori di atas kertas, tetapi rasa cemas yang menyelubungi apabila melihat portfolio merah, dan bagaimana kita bertindak balas terhadapnya.

2. Fleksibiliti Menghadapi Perubahan Pasaran dan Kehidupan

Hidup ini penuh dengan kejutan, dan pasaran kewangan pun begitu. Ingat lagi tak krisis kewangan global 2008? Atau pandemik COVID-19 yang tiba-tiba melanda? Peristiwa-peristiwa ini mengubah landskap pelaburan secara drastik. Saya sendiri terpaksa menyesuaikan agihan aset saya beberapa kali apabila berlaku perubahan besar dalam hidup, contohnya semasa saya berkahwin dan mempunyai anak. Tiba-tiba saja, prioriti berubah, dan saya perlu memastikan ada simpanan kecemasan yang cukup serta pelaburan yang lebih konservatif untuk menjamin masa depan keluarga. Fleksibiliti ini bukan tanda kelemahan, sebaliknya adalah kekuatan sebenar dalam pengurusan kekayaan.

Menyelami Labirin Aset Digital: Peluang dan Perangkap

Jika 10 tahun lalu kita bercakap tentang Bitcoin, mungkin ramai yang ketawa dan menganggapnya sebagai “duit syiling internet” yang entah apa-apa. Saya sendiri pada mulanya skeptikal, tidak percaya bagaimana aset tanpa sokongan fizikal boleh mempunyai nilai. Namun, saya teringat perbualan saya dengan seorang rakan yang gigih meneliti potensi aset digital ini sejak awal. Rasa ingin tahu saya memuncak, dan setelah menyelami lebih dalam, saya mula memahami revolusi di sebalik teknologi blockchain. Saya akui, ada masa saya terbuai-buai dengan janji pulangan yang cepat, dan pernah juga “terjatuh” apabila harga kripto menjunam teruk. Tetapi, pengalaman itu mengajar saya satu perkara penting: aset digital adalah sebahagian daripada landskap kewangan masa depan, tetapi ia datang dengan risiko yang sangat tinggi, dan memerlukan pemahaman yang mendalam sebelum melabur.

1. Memahami Potensi dan Risiko Kripto

Saya melihat aset digital seperti mata wang kripto dan NFT sebagai aset yang mempunyai potensi transformatif, tetapi ia juga ‘pedang bermata dua’. Potensinya terletak pada desentralisasi, kecekapan, dan keupayaan untuk menawarkan akses kewangan kepada mereka yang mungkin terpinggir dari sistem perbankan tradisional. Saya pernah menggunakan kripto untuk transaksi rentas sempadan dan terkejut betapa pantas dan murahnya berbanding saluran tradisional. Namun, risikonya tidak kurang hebatnya. Volatiliti harga yang melampau, ancaman penggodaman, dan kekurangan regulasi yang jelas masih menjadi cabaran utama. Saya secara peribadi hanya memperuntukkan sebahagian kecil daripada portfolio saya untuk aset digital, jumlah yang saya ‘rela’ untuk hilang jika berlaku yang tidak diingini. Ini satu pelajaran pahit yang saya belajar dahulu.

2. Bagaimana Aset Digital Boleh Masuk dalam Agihan Aset Anda

Jadi, bagaimana pula aset digital ini boleh disepadukan ke dalam strategi agihan aset? Bagi saya, ia bukanlah pengganti kepada aset tradisional seperti saham atau bon, tetapi sebagai pelengkap yang boleh memberikan pendedahan kepada kelas aset yang berbeza. Anda boleh mempertimbangkan untuk memperuntukkan peratusan kecil portfolio anda, katakanlah 1% hingga 5%, bergantung pada toleransi risiko anda. Fokus bukan pada mengejar pulangan segera, tetapi pada kepelbagaian dan potensi jangka panjang. Saya selalu menasihati rakan-rakan saya untuk bermula dengan jumlah yang kecil, luangkan masa untuk memahami teknologi di sebalik aset digital tersebut, dan jangan sekali-kali melabur wang yang anda tidak mampu rugi. Saya pernah melabur sedikit dalam Ethereum dan Bitcoin sebagai sebahagian kecil dari portfolio ‘spekulatif’ saya, dan ia telah memberikan pendedahan yang berharga kepada dunia yang baharu ini.

Pelaburan Lestari (ESG): Bukan Sekadar Trend, Tapi Tanggungjawab

Mula-mula saya dengar tentang pelaburan ESG (Environmental, Social, and Governance), saya ingat ia hanyalah satu lagi ‘trend’ pemasaran korporat. Saya seorang yang praktikal, jadi saya selalu fikir, “Apa kaitan alam sekitar dengan pulangan pelaburan saya?” Namun, setelah saya mula membuat kajian dan melihat sendiri syarikat-syarikat yang mengamalkan prinsip ESG ini, pandangan saya mula berubah. Saya terkesan dengan bagaimana syarikat yang mempunyai amalan ESG yang kuat sebenarnya lebih berdaya tahan dalam jangka panjang, kurang terdedah kepada risiko reputasi dan regulasi. Saya sendiri kini lebih cenderung untuk memilih dana atau saham syarikat yang jelas komited kepada kelestarian, bukan sahaja kerana ia baik untuk planet, tetapi juga kerana saya percaya ia adalah strategi pelaburan yang bijak untuk masa depan. Ini bukan lagi soal pilihan, tetapi satu keperluan di era yang semakin peka ini.

1. Memahami Dimensi ESG dan Kesannya

Pelaburan ESG ini bukan hanya tentang syarikat yang tidak mencemarkan alam sekitar. Ia jauh lebih luas. Dimensi ‘Environmental’ melihat bagaimana syarikat menguruskan impak terhadap alam sekitar seperti penggunaan tenaga, pengurusan sisa, dan pelepasan karbon. Saya pernah melabur dalam sebuah syarikat tenaga boleh diperbaharui, dan saya sangat bangga dengan pulangan yang saya dapat, bukan sahaja dari segi kewangan, tetapi juga dari segi impak positifnya kepada masyarakat. Dimensi ‘Social’ pula melibatkan hubungan syarikat dengan pekerja, pembekal, pelanggan, dan komuniti, seperti amalan buruh adil dan kepelbagaian di tempat kerja. Manakala ‘Governance’ merujuk kepada kepimpinan syarikat, gaji eksekutif, audit, dan hak pemegang saham. Syarikat yang mempunyai tadbir urus yang baik cenderung lebih telus dan bertanggungjawab, yang secara tidak langsung mengurangkan risiko pelaburan saya.

2. Integrasi ESG dalam Portfolio Pelaburan

Mengintegrasikan ESG ke dalam portfolio pelaburan anda sebenarnya tidaklah serumit yang disangka. Anda boleh bermula dengan memilih dana-dana indeks patuh ESG, atau melabur dalam saham-saham syarikat yang tersenarai dalam indeks kelestarian. Banyak bank dan institusi kewangan tempatan kini menawarkan produk pelaburan yang berlandaskan prinsip ESG. Saya sendiri telah mengalihkan sebahagian daripada pelaburan saya ke dalam dana unit amanah yang mempunyai fokus ESG yang jelas. Saya rasa lebih tenang mengetahui bahawa wang saya bukan sahaja berpotensi untuk berkembang, tetapi juga menyokong amalan perniagaan yang bertanggungjawab dan mampan. Ini adalah cara kita sebagai pelabur untuk menyumbang kepada dunia yang lebih baik, di samping mencapai matlamat kewangan peribadi. Saya percaya, masa depan pelaburan adalah mampan.

Strategi Agihan Aset di Era Volatiliti Tinggi

Pasaran kewangan hari ini ibarat roller coaster; ada masanya ia mencanak naik, ada kalanya pula ia menjunam dengan pantas. Saya masih ingat ketika pasaran saham merudum teruk pada awal pandemik, perasaan cemas itu memang sukar digambarkan. Ramai rakan-rakan saya panik dan menjual semua pelaburan mereka, walhal saya memilih untuk bertenang dan berpegang kepada strategi agihan aset yang telah saya rancang. Pengalaman itu mengajar saya betapa pentingnya mempunyai strategi yang kukuh dan disiplin diri yang tinggi. Volatiliti bukan lagi pengecualian, tetapi norma baharu. Oleh itu, cara kita mendekati agihan aset perlu lebih dinamik dan responsif terhadap persekitaran yang sentiasa berubah ini.

1. Pentingnya Kepelbagaian dan Penyeimbangan Semula (Rebalancing)

Prinsip utama dalam menguruskan volatiliti ialah kepelbagaian. Jangan letak semua telur dalam satu bakul, kata orang tua-tua. Saya telah belajar ini dengan cara yang sukar. Saya pernah terlalu teruja dengan satu jenis saham dan melabur sebahagian besar dana saya di situ. Apabila saham itu jatuh, saya rugi teruk. Sekarang, saya sentiasa memastikan portfolio saya terdiri daripada pelbagai kelas aset — saham, bon, hartanah, komoditi, dan kadang-kadang sedikit aset digital. Selain itu, penyeimbangan semula (rebalancing) adalah kunci. Ini bermaksud, secara berkala, anda akan menjual aset yang telah meningkat nilai dan membeli aset yang telah menurun nilai untuk kembali kepada peratusan agihan aset asal anda. Saya biasanya melakukan rebalancing setiap enam bulan atau setahun, dan ini membantu saya mengunci keuntungan serta membeli aset ‘murah’ semasa pasaran jatuh.

2. Pendekatan Dollar-Cost Averaging dan Disiplin Jangka Panjang

Salah satu strategi yang saya dapati sangat berkesan, terutamanya bagi pelabur individu seperti saya, ialah Dollar-Cost Averaging (DCA). Ini bermaksud anda melabur jumlah wang yang tetap secara berkala, tidak kira apa pun harga pasaran. Contohnya, setiap bulan saya akan melabur RM500 dalam dana unit amanah atau ETF. Dengan cara ini, anda akan membeli lebih banyak unit apabila harga rendah dan kurang unit apabila harga tinggi, secara purata mengurangkan kos pembelian anda. Ini sangat membantu mengurangkan kesan volatiliti dan menghilangkan emosi dalam membuat keputusan pelaburan. Saya percaya, disiplin dan pandangan jangka panjang adalah senjata paling ampuh untuk menghadapi ketidakpastian pasaran. Tidak perlu cuba ‘masa pasaran’, kerana itu hampir mustahil untuk dilakukan secara konsisten.

Peranan Robo-Advisors dan Data Besar dalam Pelaburan Moden

Apabila saya pertama kali mendengar tentang ‘robo-advisors’, terus terang saya ragu-ragu. Macam mana pula robot yang tiada perasaan boleh menguruskan duit saya? Bukankah pelaburan memerlukan sentuhan manusia, pemahaman tentang emosi dan keadaan unik saya? Saya rasa skeptikal, tapi juga tertarik. Kemudian, saya cuba mendaftar dengan salah satu platform robo-advisor tempatan. Pengalaman pertama saya sangat mengejutkan. Ia tidak mengambil masa lama, hanya beberapa soalan ringkas tentang profil risiko dan matlamat saya, dan terus dapat cadangan portfolio yang telah dioptimumkan. Ternyata, robo-advisors ini, yang disokong oleh data besar dan algoritma canggih, telah mengubah landskap pelaburan, menjadikan agihan aset lebih mudah diakses dan peribadi bagi ramai orang seperti saya.

1. Bagaimana Robo-Advisors Mengubah Agihan Aset

Robo-advisors ini berfungsi dengan menggunakan algoritma untuk membina dan mengurus portfolio pelaburan anda berdasarkan profil risiko dan matlamat anda. Mereka akan mengesyorkan agihan aset yang optimum, biasanya dalam bentuk ETF (Exchange Traded Funds) atau dana indeks, dan secara automatik melakukan penyeimbangan semula apabila diperlukan. Ini bermakna, anda tidak perlu pening kepala memikirkan aset mana nak beli, bila nak jual, atau bagaimana nak rebalance. Bagi saya yang sibuk, ia adalah penyelamat masa yang sangat berharga. Saya dapati kos pengurusan mereka juga jauh lebih rendah berbanding penasihat kewangan tradisional, yang mana ini bermakna lebih banyak wang saya kekal dalam pelaburan. Mereka menjadikan agihan aset yang kompleks menjadi sesuatu yang mudah difahami dan dilaksanakan oleh sesiapa sahaja.

2. Kuasa Data Besar dalam Membuat Keputusan Pelaburan

Di sebalik kemudahan yang ditawarkan oleh robo-advisors ini adalah teknologi data besar. Sistem mereka menganalisis berjuta-juta titik data pasaran setiap saat, mengenal pasti corak dan trend yang tidak mungkin dilihat oleh mata manusia. Ini membolehkan mereka membuat keputusan agihan aset yang lebih tepat dan berlandaskan data. Saya pernah membaca kajian bagaimana algoritma data besar mampu mengesan perubahan sentimen pasaran lebih awal daripada kebanyakan penganalisis manusia. Ini bukan bermakna mereka sempurna, tetapi mereka menawarkan kelebihan daya saing. Walaupun saya masih percaya kepada intuisi dan pengalaman, saya kini melihat data besar sebagai alat bantu yang sangat berkuasa untuk mengukuhkan strategi pelaburan saya, dan bukan lagi sesuatu yang perlu saya takutkan.

Psikologi Pelaburan: Mengatasi Emosi dalam Membuat Keputusan

Melabur ini bukan sekadar tentang nombor, carta, dan berita ekonomi. Sebenarnya, ia lebih banyak tentang diri kita sendiri—emosi kita. Saya masih ingat, pada awal-awal saya melabur, setiap kali pasaran merah, jantung saya berdegup kencang, tangan gatal nak jual semua. Dan bila pasaran hijau, rasa tamak tiba-tiba menguasai diri, ingin melabur lebih banyak tanpa berfikir panjang. Emosi ini adalah musuh utama pelabur. Saya belajar dari pengalaman pahit bahawa keputusan yang dibuat atas dasar emosi biasanya berakhir dengan penyesalan. Untuk menjadi pelabur yang berjaya, kita perlu menguasai psikologi diri sendiri, dan memastikan keputusan agihan aset kita didasarkan pada strategi, bukan sentimen sementara.

1. Mengenali Rasa Tamak dan Takut (Fear and Greed)

Dua emosi paling dominan dalam pelaburan adalah tamak dan takut. Tamak muncul apabila pasaran dalam keadaan euforia, semua orang bercerita tentang keuntungan besar. Anda akan rasa ketinggalan (FOMO – Fear Of Missing Out) dan ingin melabur lebih banyak, kadang-kadang mengambil risiko yang tidak perlu. Saya pernah terbawa-bawa dengan ‘hype’ saham teknologi dan melabur pada harga puncak, hanya untuk melihatnya jatuh menjunam kemudian. Rasa takut pula muncul apabila pasaran jatuh, semua berita negatif keluar, dan anda rasa dunia akan berakhir. Saya pernah jual rugi banyak saham kerana panik semasa krisis, hanya untuk melihatnya pulih semula beberapa bulan kemudian. Belajar mengiktiraf emosi ini dalam diri kita adalah langkah pertama untuk mengatasinya. Saya sering bermuhasabah dan bertanya diri, “Adakah keputusan ini berdasarkan logik atau emosi semata-mata?”

2. Membina Disiplin Melalui Perancangan Jelas

Cara terbaik untuk mengatasi emosi dalam pelaburan adalah dengan mempunyai perancangan agihan aset yang jelas dan berpegang padanya dengan disiplin. Sebelum saya melabur, saya akan tetapkan peratusan agihan aset saya (contohnya, 60% saham, 30% bon, 10% aset lain) dan had risiko yang saya sanggup ambil. Apabila pasaran bergejolak, saya akan merujuk kembali kepada perancangan ini. Ia bertindak sebagai kompas saya. Saya juga menggunakan strategi automatik seperti pelaburan bulanan secara konsisten (Dollar-Cost Averaging) dan penyeimbangan semula portfolio secara berkala. Ini membantu menghilangkan elemen emosi daripada proses membuat keputusan. Saya percaya, kejayaan pelaburan jangka panjang datang daripada konsistensi dan disiplin, bukan daripada cuba ‘mengalahkan’ pasaran setiap hari.

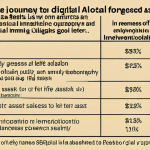

| Kelas Aset Utama | Contoh Agihan | Ciri-ciri Utama | Pengalaman Saya |

|---|---|---|---|

| Saham (Ekuiti) | 50-70% (Bergantung Umur) | Potensi Pulangan Tinggi, Volatiliti Tinggi, Pertumbuhan Jangka Panjang | Pernah untung besar dan rugi besar. Perlukan penyelidikan dan kesabaran. |

| Bon (Pendapatan Tetap) | 20-40% (Bergantung Umur) | Kestabilan, Pulangan Lebih Rendah, Pengurangan Risiko Portfolio | Memberi ketenangan jiwa ketika pasaran saham merudum. |

| Hartanah (REITs) | 5-15% | Pendapatan Sewa, Potensi Peningkatan Nilai, Kecairan Rendah (Direct) | Suka dividen REITs yang stabil, kurang pening kepala jaga penyewa. |

| Komoditi (Emas, Minyak) | 0-5% | Lindung Nilai Inflasi, Diversifikasi, Volatiliti | Emas jadi ‘penyelamat’ waktu pasaran bergolak. |

| Aset Digital (Kripto) | 0-5% | Potensi Pulangan Sangat Tinggi, Volatiliti Sangat Tinggi, Inovasi | Berani ambil risiko kecil untuk potensi besar, tapi sentiasa berhati-hati. |

Membina Portofolio Kebal Krisis: Pelajaran dari Pelbagai Kitaran Pasaran

Apabila bercakap tentang krisis kewangan, ramai yang hanya melihat kepada kerugian dan kemusnahan. Saya sendiri tidak terkecuali daripada merasai tempiasnya. Daripada krisis kewangan Asia 1997 yang saya dengar daripada cerita orang tua, hinggalah Dot-com Bubble pada awal 2000-an, krisis subprime 2008, dan yang terbaru, pandemik COVID-19. Setiap krisis ini membawa cabaran yang unik, tetapi juga mengandungi pelajaran yang sangat berharga untuk kita sebagai pelabur. Saya percaya, krisis bukanlah penamat, tetapi satu kitaran yang membolehkan kita menilai semula strategi dan membina portfolio yang lebih kuat. Melalui pengalaman saya sendiri berdepan dengan beberapa kitaran pasaran, saya telah belajar bagaimana untuk tidak hanya bertahan, tetapi juga untuk berkembang dalam persekitaran yang tidak menentu.

1. Kepentingan Tunai dan Simpanan Kecemasan

Pelajaran pertama yang saya belajar daripada krisis adalah betapa kritikalnya mempunyai tunai dan simpanan kecemasan yang mencukupi. Ramai yang terpaksa menjual pelaburan mereka pada harga yang sangat rendah semasa krisis kerana tiada wang tunai untuk menampung perbelanjaan harian. Saya sendiri pernah berada di ambang situasi ini. Kini, saya memastikan saya mempunyai sekurang-kurangnya 6 hingga 12 bulan perbelanjaan hidup dalam bentuk tunai atau aset yang sangat cair dan mudah dicairkan. Simpanan ini bukan sahaja memberi saya ketenangan fikiran, tetapi juga membolehkan saya untuk tidak perlu menjual aset pelaburan saya ketika pasaran sedang jatuh teruk. Malah, dengan tunai yang mencukupi, saya boleh mengambil peluang untuk membeli aset-aset yang berkualiti pada harga diskaun ketika panik melanda.

2. Agihan Aset yang Terbukti Tahan Lasak

Dalam membina portfolio yang kebal krisis, agihan aset memainkan peranan penting. Saya kini lebih cenderung kepada strategi agihan aset yang seimbang, seperti ‘All-Weather Portfolio’ atau ‘Permanent Portfolio’, yang direka untuk berprestasi baik dalam semua keadaan pasaran. Walaupun tidak sepenuhnya saya ikuti, prinsip utamanya adalah kepelbagaian yang melampaui kelas aset biasa. Ini termasuk pendedahan kepada saham (untuk pertumbuhan), bon (untuk kestabilan), emas (sebagai lindung nilai inflasi dan aset selamat), dan kadang-kadang komoditi lain. Saya perhatikan, portfolio yang lebih seimbang ini cenderung untuk mengalami kejatuhan yang lebih cetek semasa pasaran merudum, dan pulih dengan lebih pantas. Ini bukan soal mencari pulangan paling tinggi, tetapi tentang ketahanan dan mengurangkan tekanan emosi semasa tempoh yang sukar. Ia membolehkan saya tidur lena pada waktu malam, walau apapun yang berlaku di pasaran.

Mengakhiri Bicara

Saya harap perkongsian tentang agihan aset ini memberi anda perspektif baharu. Ingatlah, dunia pelaburan sentiasa berubah, dan begitu juga hidup kita. Agihan aset bukan sekadar formula matematik, tetapi ia adalah cerminan matlamat, nilai, dan tahap toleransi risiko kita sendiri. Ia adalah perjalanan yang memerlukan kita sentiasa belajar, menyesuaikan diri, dan yang paling penting, berdisiplin. Jangan takut untuk bermula, dan jangan berputus asa jika ada halangan. Saya percaya, dengan perancangan yang teliti dan pendekatan yang bijak, setiap daripada kita mampu membina masa depan kewangan yang lebih cerah.

Maklumat Berguna Untuk Anda

1. Mulakan pelaburan anda secepat mungkin; masa adalah aset terbesar dalam dunia pelaburan.

2. Sentiasa semak semula portfolio agihan aset anda sekurang-kurangnya sekali setahun atau apabila berlaku perubahan besar dalam hidup anda.

3. Fahamkan dan terima tahap toleransi risiko anda sendiri sebelum membuat keputusan pelaburan.

4. Kepelbagaian (diversifikasi) adalah kunci untuk mengurangkan risiko, jangan letakkan semua wang anda dalam satu jenis aset.

5. Jangan segan untuk mendapatkan nasihat daripada perancang kewangan berlesen jika anda memerlukan bimbingan profesional.

Ringkasan Penting

Agihan aset moden memerlukan pendekatan yang lebih peribadi dan dinamik, melangkaui strategi ‘satu saiz sesuai semua’ yang lapuk. Ia perlu sejajar dengan matlamat kewangan, toleransi risiko, dan jangka masa pelaburan individu.

Fleksibiliti adalah penting untuk menghadapi perubahan pasaran dan kehidupan. Aset digital dan pelaburan lestari (ESG) menawarkan peluang baharu tetapi datang dengan risiko masing-masing, memerlukan pemahaman mendalam.

Strategi seperti Dollar-Cost Averaging dan penyeimbangan semula portfolio adalah penting untuk mengurus volatiliti tinggi. Akhirnya, menguasai psikologi pelaburan, seperti mengendalikan emosi tamak dan takut, serta membina disiplin melalui perancangan jelas, adalah kunci kejayaan jangka panjang.

Robo-advisors dan data besar kini menjadi alat berkuasa yang menjadikan agihan aset lebih mudah diakses dan berlandaskan data.

Soalan Lazim (FAQ) 📖

S: Dengan landskap pelaburan yang semakin kompleks, apa cabaran terbesar yang tuan/puan hadapi bila nak buat agihan aset sekarang, berbanding zaman dulu yang nampak mudah?

J: Saya rasa cabaran utamanya sekarang ni adalah speed dan complexity dia. Dulu, macam orang tua kita kata, simpan dalam bank atau beli tanah, dah cukup selamat.

Sekarang? Tengoklah pasaran, sehari dua boleh jadi kalut tak tentu pasal. Bukan saja kita kena faham saham atau bon, tapi ada ESG, aset digital, macam-macamlah!

Lagi satu, info terlalu banyak sampai pening kepala nak tapis mana yang betul. Ini yang buat kita rasa risau, kan? Pentingnya kena sentiasa belajar dan beradaptasi, barulah tak terkapai-kapai bila pasaran buat hal.

S: Tuan/puan ada sebut pasal trend ESG dan aset digital. Macam mana pula dua benda ni betul-betul ubah cara kita agihkan aset, bukan cuma jadi ‘pilihan’ tapi ‘keperluan’?

J: Oh, yang ni memang game-changer! Dulu, kalau kita labur, kita cuma fikir untung je. Tapi sekarang, ESG tu dah jadi kayu ukur risiko dan peluang jangka panjang yang tak boleh pandang ringan.

Contohnya, kalau syarikat tu tak jaga alam sekitar atau tak ada tadbir urus yang baik, orang dah mula fikir dua kali nak labur. Bukan pasal nak tunjuk baik je, tapi ini dah jadi faktor risiko kewangan yang real.

Manakala aset digital pula, walaupun ada waktu dia volatile macam roller coaster, dia tawarkan potensi pulangan yang tinggi dan kepelbagaian. Tapi, kena fahamlah risikonya.

Pendek kata, agihan aset kita sekarang bukan cuma tentang nak cari untung cepat, tapi juga tentang tanggungjawab dan bagaimana aset itu boleh bertahan dalam jangka panjang, bukan cuma untuk poket kita, tapi juga untuk generasi akan datang.

S: Kalau rasa cemas atau overwhelmed dengan semua perubahan ni, apa nasihat praktikal yang boleh tuan/puan bagi untuk mula beradaptasi dengan strategi agihan aset yang lebih dinamik ni?

J: Nasihat saya, jangan panik! Memang la rasa cemas bila tengok macam-macam berubah. Mula-mula, kena faham dulu apa yang kita nak capai.

Matlamat pelaburan kena jelas, nak simpan untuk kahwin ke, pendidikan anak ke, persaraan ke. Lepas tu, jangan segan-segan untuk belajar. Ada banyak sumber online sekarang ni, webinar percuma pun banyak.

Kalau rasa tak confident, jangan takut nak cari nasihat profesional, atau cuba robo-advisors yang dah makin popular tu. Tapi, jangan harapkan dia buat semua kerja untuk kita, kena faham juga.

Paling penting, mulakan dengan jumlah yang kita selesa nak hilang (kalau jadi apa-apa), jangan terus terjun dengan duit simpanan habis-habisan. Lepas tu, review agihan aset kita secara berkala, jangan buat sekali je lepas tu biar.

Pasaran ni macam hidup, sentiasa berubah, kita pun kena la ikut rentak.

📚 Rujukan

Wikipedia Encyclopedia

구글 검색 결과

구글 검색 결과

구글 검색 결과

구글 검색 결과

구글 검색 결과